")

AGRONEGÓCIO

CCJ da Câmara rejeita projeto que criminalizava marcação a ferro

AGRONEGÓCIO

Desenrola Rural vai até 20 de dezembro. Saiba aqui como renegociar

Mutirão no HMC agiliza cirurgias neurocirúrgicas e reduz fila de espera em Cuiabá

Batalhão Ambiental fecha área de desmatamento e garimpo ilegal em Novo Mundo

Zezé Di Camargo celebra show em Minas Gerais e agradece carinho do público

Batalhão Ambiental fecha área de desmatamento e garimpo ilegal em Novo Mundo

Bombeiros localizam idosa que desapareceu em área de mata

Mutirão no HMC agiliza cirurgias neurocirúrgicas e reduz fila de espera em Cuiabá

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Saúde (SMS) e da Empresa Cuiabana de Saúde Pública (ECSP),...

Prefeitura de Cuiabá recupera mais de 45 mil buracos em 2026 e amplia mutirão para a região Norte

A Prefeitura de Cuiabá, por meio da Secretaria Municipal de Infraestrutura e Obras, já recuperou mais de 45 mil buracos...

Siminina encanta público com coral em Libras na FIT Pantanal 2026

Cerca de 30 meninas da unidade Santa Isabel do Programa Siminina emocionaram visitantes e expositores durante apresentação realizada nesta sexta-feira...

Batalhão Ambiental fecha área de desmatamento e garimpo ilegal em Novo Mundo

Policiais militares do Batalhão de Proteção Ambiental fecharam um garimpo de extração ilegal de minério, na tarde desta sexta–feira (5.6),...

Bombeiros localizam idosa que desapareceu em área de mata

O Corpo de Bombeiros Militar de Mato Grosso (CBMMT) localizou, na sexta-feira (5.6), uma idosa que havia desaparecido na zona...

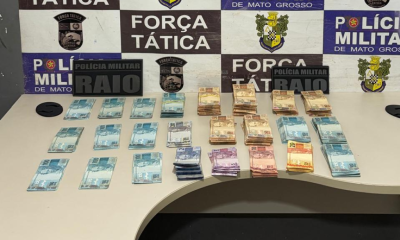

Força Tática apreende adolescente com R$ 73,7 mil em dinheiro de facção criminosa

Policiais militares da Força Tática do 4º Comando Regional apreenderam uma adolescente, de 17 anos, flagrada com a quantia de...

Batalhão Ambiental fecha área de desmatamento e garimpo ilegal em Novo Mundo

Policiais militares do Batalhão de Proteção Ambiental fecharam um garimpo de extração ilegal de minério, na tarde desta sexta–feira (5.6),...

Força Tática apreende adolescente com R$ 73,7 mil em dinheiro de facção criminosa

Policiais militares da Força Tática do 4º Comando Regional apreenderam uma adolescente, de 17 anos, flagrada com a quantia de...

Polícia Militar prende caminhoneiro com 27 quilos de maconha skank em Água Boa

Equipes do 13º Comando Regional da Polícia Militar e da Polícia Rodoviária Federal (PRF) apreenderam 27 quilos de substância análoga...

Zezé Di Camargo celebra show em Minas Gerais e agradece carinho do público

O cantor Zezé Di Camargo comemorou o sucesso de mais uma apresentação ao compartilhar uma mensagem de agradecimento aos fãs...

Ex-BBBs e famosos participam de jantar oficial antes do São João da Thay: ‘Alegria’

O encontro reuniu convidados e celebridades que participam da programação do São João da Thay 2026, último compromisso antes da...

Priscila Senna aposta em figurino de chapéu de palha para abrir temporada de São João

A cantora Priscila Senna escolheu um dos maiores símbolos da cultura nordestina para marcar o início de sua temporada de...

Ancelotti testa Rayan e Léo Pereira em último ensaio antes de amistoso contra o Egito

A Seleção Brasileira vive momentos decisivos em solo norte-americano. Em treinamento realizado nesta quinta-feira (4), em Nova Jersey, o técnico...

Igor Thiago se emociona ao falar da primeira Copa e destaca papel no ataque da Seleção

A poucos dias da estreia do Brasil na Copa do Mundo de 2026, Igor Thiago vive a expectativa de disputar...

São Paulo perde para o Remo e chega a cinco jogos sem vitória no Brasileirão

O São Paulo voltou a tropeçar no Campeonato Brasileiro e foi derrotado pelo Remo por 1 a 0 neste domingo,...

-

Várzea Grande6 dias ago

Várzea Grande6 dias agoAdolescente é flagrado com motocicleta clonada durante patrulhamento da Guarda Municipal

-

Sinop6 dias ago

Sinop6 dias agoDia da Família na Exponorte terá interação entre crianças e animais da mini fazenda neste domingo (31)

-

Tribunal de Justiça de MT6 dias ago

Tribunal de Justiça de MT6 dias agoDesafio Judiciário Sustentável 2026 mobiliza unidades do TJMT em busca de consumo consciente

-

POLÍCIA5 dias ago

POLÍCIA5 dias agoForça Tática prende suspeito em flagrante após roubo de celular em Cuiabá